De Europese industrie blijft voorlopig nog door een diep dal gaan. Sinds medio 2022 maakt de Europese industrie de grootste krimp mee in 30 jaar. Dat schrijft ING in een nieuwe Industry Outlook voor 2025. Het lichtpuntje dat de bank aan het eind van de tunnel ziet, is zwak. Ondertussen verbergt China de zwakke binnenlandse vraag met een toenemende export.

Er is momenteel weinig licht aan het einde van de tunnel. Als we naar recente gegevens kijken, zien we nauwelijks aanwijzingen dat er een opleving op komst is. Zo omschrijven de analisten van ING de huidige situatie waarin de Europese industrie zich bevindt. De voorraden zijn weer aangevuld, de supply chain onderbrekingen zijn er niet meer en nieuwe orders willen maar niet groeien.

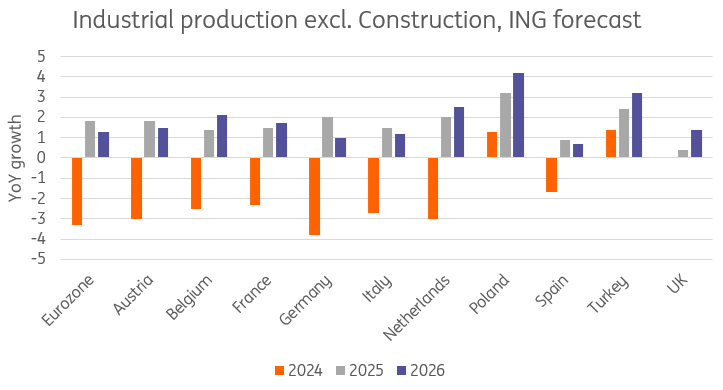

Geen enkele economie van de Eurozone produceert momenteel meer dan in 2023

Perfect storm

Volgens Carsten Breszki en Bert Colijn van de bank bevindt de industrie zich in een perfect storm. Er is geen vraag van de consument door de inkomensschok vanwege de inflatie. Daarnaast ligt het investeringsniveau laag. De investeringen bevinden zich ver onder het niveau van voor de COVID19 pandemie. De oorzaak hiervan is niet alleen de geringe vraag naar producten maar ook de hoge rentes na jarenlang negatieve rente. ING zegt dat de politiek hierin zeker een aandeel heeft. Structureel kampt de Europese industrie met de hoge energieprijzen. Hierdoor verdwijnt er nog steeds energie-intensieve industrie uit Europa, iets dat deze week ook geconstateerd werd door de Rotterdamse havenbedrijven die veel werk zien wegvallen doordat bedrijven vertrekken of hun fabrieken hebben stilgelegd. Tot slot spelen er nog geopolitieke spanningen, die alweer beginnen te leiden tot hogere tarieven voor de containervaart.

Duitsland kent ongekende krimp

De laatste maanden wordt Duitsland vaak aangeduid als de zieke man van Europa, wat het land begin deze eeuw ook was. Volgens ING duurt de krimp van de Duitse industrie langer dan elders, feit is dat er in heel Europa weinig lichtpuntjes zijn te vinden. Geen enkele economie van de Eurozone produceert momenteel meer dan in 2023. Frankrijk doet het met een min van 0,4% nog het beste; in Duitsland is de productie van de maakindustrie gekrompen met 8,4%.

Uitzondering in de wereld

Daarmee neemt de eurozone een unieke positie in de wereld in. In de VS is de ontwikkeling van de productiesector het laatste anderhalf jaar vlak geweest; in China is er over diezelfde periode een groei van 6%. In de EU gemiddeld is de productie met 6% gekrompen sinds begin 2023. Dat merken producenten die veel in China verkopen, zoals machinebouwers en de Duitse automobielindustrie. Tegelijkertijd is de export vanuit China naar Europa met 15% gestegen. Daar zit dus eigenlijk de kern van het probleem dat de EU momenteel met de Chinese industrie heeft. ING schrijft in haar rapport dat het veranderend groeimodel van China – meer exportgericht – bepaalde sectoren in Europa zoals de automobielindustrie fors onder druk zet. Het is nog te vroeg om te oordelen of dat een existentiële dreiging is, maar het zal wel voor druk op de industrie in de eurozone blijven zorgen.

Nederlandse industrie groeit in 2025 weer Onlangs kwam ING in andere analyse tot de slotsom dat de vooruitzichten van de Nederlandse opklaren. Volgend jaar zou er weer groei moeten zijn, gedragen door het herstel van de wereldwijde halfgeleidermarkt. De Nederlandse maakindustrie doet het vergeleken met andere EU-landen best goed als je naar de langere termijn kijkt. Dat komt door de andere samenstelling (meer focus op halfgeleiderindustrie) en de geringere afhankelijkheid van Duitsland. Door het nog lage algemene investeringsniveau zal de machine- en apparatenbouw die gericht is op eindmarkten anders dan de halfgeleidermarkt in 2025 niet sterk groeien.

Beperkt hertel maar structurele lage investeringen

De analisten van de bank voorzien voor 2025 een enigszins herstel van de maakindustrie in de eurozone. Maar dat zal geen sterke opleving zijn, omdat de Amerikaanse economie een zachte landing gaat maken en China groeiproblemen blijft ondervinden. Tel hierbij op de voortdurende structurele zorgen over terughoudendheid op het gebied van investeringen en beleidsonzekerheid, en het is bijna onmogelijk om een krachtige opleving van de industrie in de eurozone te voorzien. ING eindigt de analyse met deze conclusie:

Al met al lijkt het erop dat de vooruitzichten voor de verwerkende industrie beter worden. Maar de industrie in de eurozone wordt nog steeds geplaagd door genoeg langer aanhoudende zorgen dat het te optimistisch zou zijn om een levendig herstel te verwachten in 2025. Er is licht aan het einde van de tunnel, maar het is op dit moment erg zwak.