(Aangepast)")

ASML presenteerde sterke jaarcijfers over 2025. Sindsdien lijkt de aandacht vooral uit te gaan naar het schrappen van 1700 banen. Dat de orderintake in het vierde kwartaal een record bereikte, zou in de Nederlandse supply chain toch tot blije gezichten moeten leiden. De werkelijkheid is genuanceerder dan de cijfers doen vermoeden.

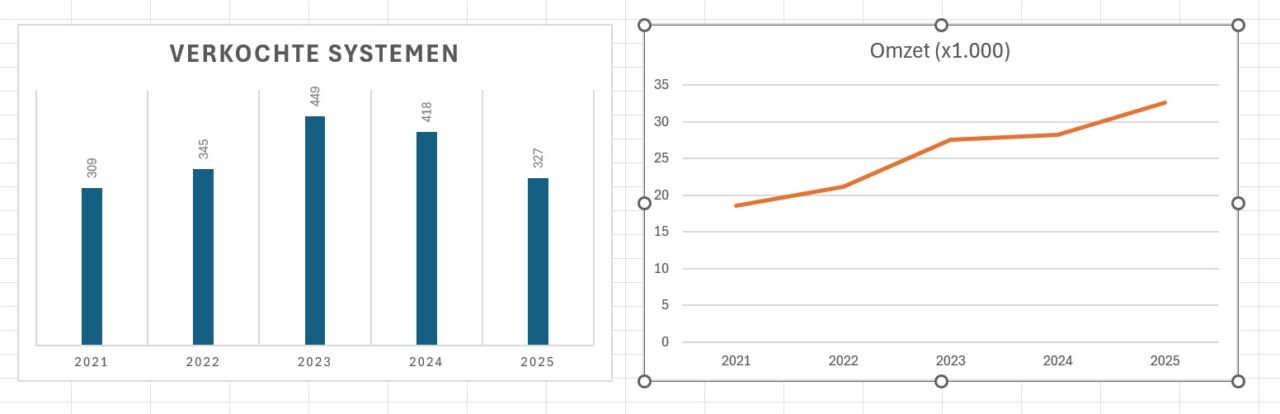

In het vierde kwartaal van 2025 leverde ASML 94 systemen uit, tegenover 66 een jaar eerder. Goed nieuws. Over heel 2025 bleef het aantal leveringen echter achter bij 2024: 300 systemen tegenover 380. Ondanks dat lagere volume steeg de omzet naar €32,6 miljard, met een brutomarge van 52,8%. Voor 2026 rekent ASML op verdere groei richting €34–39 miljard.

Recordorders, maar een complexe mix

Fors meer orders dan verwacht, maar ….

De echte verrassing zat in de orderintake: €13,2 miljard, fors boven verwachting. Die groei komt vrijwel volledig uit de vraag naar EUV‑technologie voor AI‑gerelateerde chips. Om chips te kunnen maken voor AI servers en geheugen, is de EUV technologie van ASML onmisbaar. En hierin heeft het bedrijf nog steeds een monopolie. Volgens CEO Christophe Fouquet hebben klanten hun investeringsplannen voor de middellange termijn aanzienlijk verhoogd, gedreven door structurele vraag naar reken- en geheugenchips voor AI‑toepassingen. “Dit komt tot uiting in een aanzienlijke uitbreiding van hun capaciteitsplannen voor de middellange termijn en in onze recordorderontvangst”, aldus Fouquet. Achter die cijfers schuilt een belangrijke nuance: de ordermix verschuift richting geavanceerde EUV‑systemen, waaronder High‑NA. Die systemen hebben een andere supply chain footprint dan de DUV‑systemen die jarenlang de ruggengraat vormden voor de de Nederlandse toeleverketen.

EUV groeit hard, maar niet iedereen kan instappen

De EUV‑omzet steeg in 2025 met 39% naar €11,6 miljard, gebaseerd op 48 uitgeleverde systemen (veel minder overigens dan enkele jaren geleden verwacht). De installed base services groeiden met 26% naar €8,2 miljard. Dat laatste segment wordt de komende jaren een steeds belangrijkere groeimotor. Deze verschuiving in wat de klanten in Veldhoven bestellen, zorgt ervoor dat niet overal bij de toeleverbedrijven de vlag uit gaat. De impact op de keten is ongelijk verdeeld:

- Tier 1‑leveranciers profiteren direct van hogere EUV‑volumes. Zij hebben de afgelopen jaren terughoudend geïnvesteerd en zullen eerst hun eigen capaciteit maximaal benutten.

- Tier 2/3‑leveranciers kunnen niet zomaar meeschuiven. EUV‑modules vragen extreem hoge precisie, procescapabiliteit en traceability. Veel bedrijven die in de DUV‑hausse meedraaiden, kunnen die stap niet zonder forse investeringen maken.

- High‑NA EUV versterkt die trend: het aantal leveranciers dat aan de eisen voldoet, wordt kleiner, niet groter.

Kortom: groei in EUV betekent niet automatisch groei voor de hele keten.

DUV blijft het werkpaard – maar de vraag verschuift

DUV‑systemen blijven essentieel voor de halfgeleiderindustrie, maar de verkopen van dit soort systemen daalde in 2025 naar 279 systemen, goed voor €12 miljard omzet, zo’n 6 procent minder dan een jaar ervoor. De omzet in metrologie, inspectie, optische systemen groeide met 30%. CFO Roger Dassen verwacht een verdere groei in dit segment, maar een stabiele omzet uit de totale non‑EUV business. Een belangrijke factor is China. Door exportbeperkingen én het aflopen van de inhaalslag daalt het Chinese aandeel naar circa 20% van de omzet. Dat raakt vooral de bedrijven die sterk afhankelijk waren van mid‑range DUV‑modules voor Chinese fabs. Maar ook hier is nuance nodig. De installed base in China blijft groot, dus service en upgrades blijven doorlopen. De krimp van de volumes in China wordt deels gecompenseerd door investeringen in de VS, Japan, Korea en Europa. Maar bedrijven die in de jaren 2022 en 203 vooral op DUV‑volume draaiden, zijn niet automatisch dezelfde die EUV‑werk kunnen oppakken.

Kostendruk en ketenstrategie veranderen het speelveld

ASML wil de kosten van systemen voor Aziatische klanten met 30% verlagen. Dat gebeurt niet alleen door offshoring van eenvoudige onderdelen, maar vooral door: modularisatie en standaardisatie; design‑for‑manufacturing en vooral door een strakkere ketenregie. Een belangrijk deel van deze kostenbesparing zal uit de keten moeten komen. Tijdens eerdere Capital Markets Days heeft het management aangegeven dat de supply chain te complex is geworden. Het bedrijf neemt daarom meer de regie zelf in handen, onder andere door een verticale ketenintegratie voor kritische modules, aanscherping van vendor ratings en strengere kwalificatiecycli voor EUV en High NA. ASML wil de keten meer geïntegreerd laten werken om het stapelen van marges te voorkomen.

Service, upgrades en refurbish: de stille groeimotor

Een belangrijk, maar vaak onderschat punt: de installed base groeit bij ASML sneller. Ook hierdoor kan het recordcijfers presenteren, zonder dat de hele toeleverketen dezelfde hausse beleeft als drie jaar geleden. Upgrades, refurbish‑projecten en onderhoud zijn arbeidsintensief en vragen een andere mix van toeleveranciers. Juist hier liggen kansen voor Tier 2/3‑bedrijven die niet direct in EUV kunnen instappen, maar wel hoogwaardige modules kunnen leveren voor retrofit‑programma’s.

Of de kleinere toeleveranciers snel gaan profiteren van de nieuwe groei, is de vraag

Niet iedereen profiteert mee

De conclusie is helder: de groei bij ASML is reëel en structureel, maar de impact op de Nederlandse toeleverketen is ongelijk verdeeld. De bovenkant van de keten – high‑tech mechatronica, optiek, vacuümtechniek, precisie‑frames – profiteert direct als de vraag naar EUV-systemen verder aantrekt. De bedrijven die in de DUV‑hausse meeliftten – vaak met minder complexe modules – zullen de weggevallen China‑orders niet zomaar vervangen zien worden. Voor de toelevering geldt dit jaar eens te meer dat de eisen aan procescapabiliteit stijgen sneller dan de vraag naar capaciteit.Service en upgrades bieden kansen, maar vragen andere competenties.

Kortom: als de groei zoals ASML die aankondigt dit jaar doorzet, zal de bovenkant van de toeleverketen hiervan profiteren. Maar of de vlag uit kan voor al die kleinere bedrijven die begin van dit decennium hard konden groeien dankzij de booming business in Veldhoven, is voor de korte termijn nog maar de vraag.