Duitsland is nog steeds niet bekomen van de schrik over de aangekondigde sluitingen van VW-fabrieken. Wie echter het bloedbad in de automotive toeleveringsindustrie al enige tijd volgt, zal hier niet verrast door zijn. En wat volgt er nog? Wanneer vallen de eerste machinebouwers om? Duitsland – en misschien wel de hele Europese industrie – heeft te lang vertrouwd op het Made-in-Germany kwaliteitslabel.

Waar Tesla in de fabriek in Berlijn elke tien uur een auto bouwt, doen ze er bij Volkswagen gemiddeld drie keer zo lang over. Chinese autofabrikanten zoals BYD lukt het om het kostenaandeel van de accu’s in de productiekosten tot ongeveer de helft van de Duitse autofabrikanten te beperken. Als het om EV’s gaat, hebben de Duitse autofabrikanten een probleem. Importheffingen door de EU zorgen hooguit voor een vertraging van de opmars van Chinese autofabrikanten in de EU. Het in de Chinese markt waar VW en consorten pijn lijden. De problemen zijn bovendien fundamenteler en spelen breder dan alleen in de auto-industrie. De EU koopt tijd met deze strafheffingen. Want zij ze houdbaar bij de WTO? Hebben Europese landen hun automobielindustrie dan niet ondersteund? Wat waren in tientallen miljoenen euro’s voor Ford Genk dan, om een voorbeeld te geven?

Ingrediënten voor perfect storm

Allereerst hebben de Duitse lees Europese fabrikanten verzaakt om te innoveren. Natuurlijk kun je terecht vraagtekens plaatsen bij de manier waarop de Europese Unie elektrisch rijden afdwingt. Ook China heeft elektrisch autorijden fors gestimuleerd met zowel steun voor de fabrikanten als de consument. Maar deze transitie is pas in gang gezet toen de industrie al een positie had in de batterijproductie. De Duitse (en Europese) industrie heeft hier zitten slapen. Duitsland heeft te lang vastgehouden aan de verbrandingsmotor en vooral het kwaliteitsimago. De grootste automarkt in de wereld is echter China. En als daar de consument de Duitse producten te duur vindt, geleidelijk minder aan Europese status hecht, de omslag maakt naar elektrisch rijden en tegelijkertijd de Chinese concurrentie de weg naar de krimpende Europese automarkt heeft gevonden, sta je als Duitse autofabrikant van twee kanten onder druk. Als je dan ook nog geconfronteerd wordt met veel hogere energiekosten – door de Green Deal en door de boycot van Russisch gas waar de BRICS-landen zich niet aan conformeren – zijn alle ingrediënten voor een perfect storm aanwezig. Deze problemen los je niet op met subsidies voor de aankoop van een EV. Consumenten kunnen beter rekenen dan politici: bij de huidige hoge elektriciteitsprijzen (zeker in Duitsland ) is de EV qua brandstofkosten alleen goedkoper als je thuis kunt opladen. De Europese automarkt is bovendien een krimpmarkt geworden; dat moet de politiek die hieraan ten grondslag ligt, zich eens realiseren. Als de markt krimpt en er schuiven meer spelers aan die uit de kleinere ruif willen eten, valt er voor de gevestigde partijen simpelweg minder uit de ruif te halen.

Druk op machinebouwers

Hoelang duurt het voordat ook in de Duitse machinebouw de problemen boven tafel komen? De Duitse fabrikanten van werktuigmachines mogen dan wel hun afhankelijkheid van de automobielindustrie hebben verkleind, het blijft toch een grote klant, direct of via kleinere toeleveranciers. En daar regent het al langere tijd faillissementen. Als de autofabrieken krimpen, zullen er nog minder machines verkocht worden, of die nu ingezet worden voor een verbrandingsmotor of een elektrische aandrijving. China is jarenlang de reddingsboei geweest voor de Duitse machinebouw, maar als daar de omslag naar EV wordt gemaakt, valt een deel hiervan weg. En als de Chinese industrie na de Corona lockdowns zich traag herpakt, voel je dat extra in de export van machines.

China is sinds 2026 de grootste producent van werktuigmachines met een wereldmarktaandeel van 26%

De halfgeleiderindustrie als heilige graal

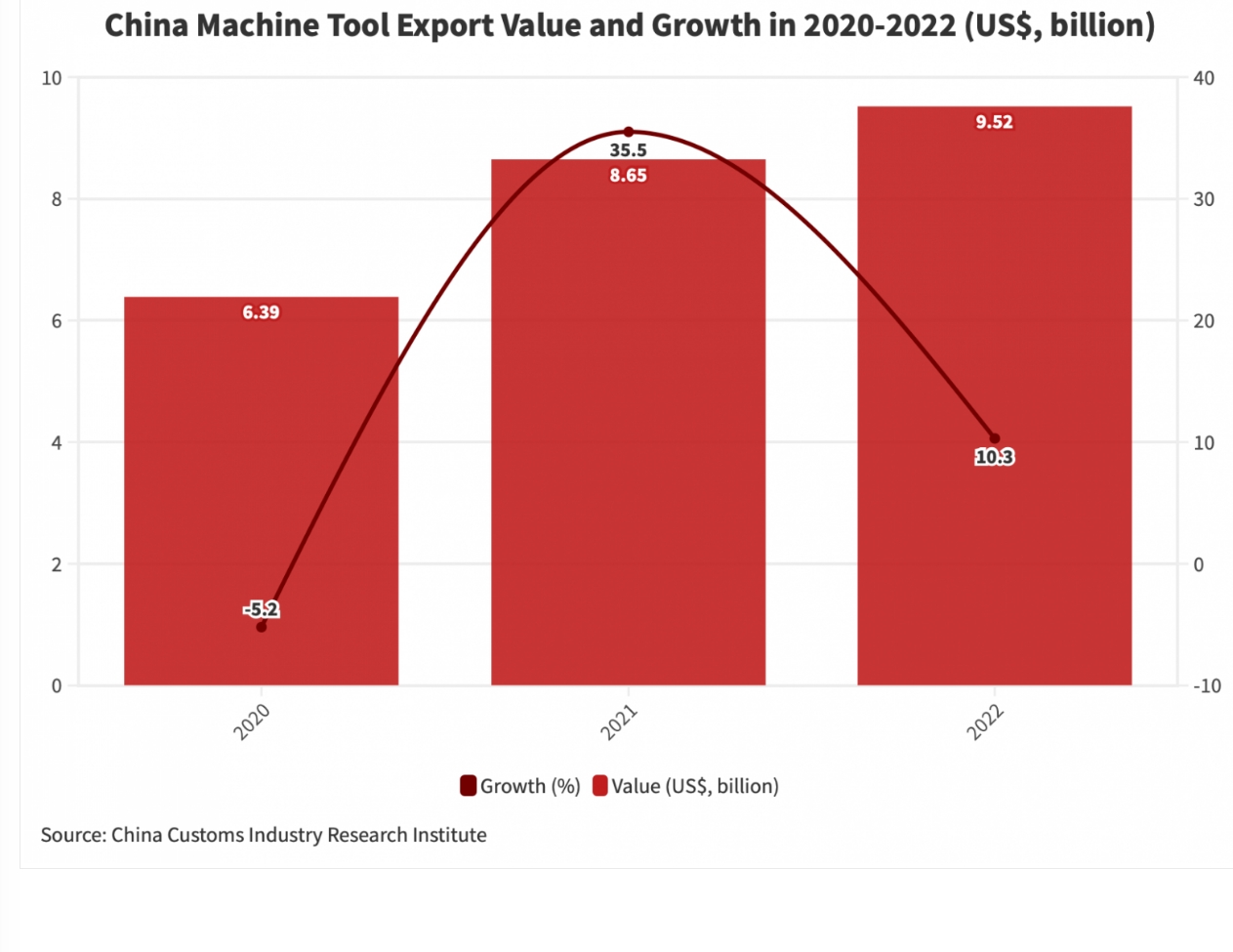

De Duitse machinebouw ziet dus aan twee kanten de markt inzakken. Ze kunnen dit niet allemaal compenseren door op de halfgeleiderindustrie te springen, een trend die het laatste jaar wel erg duidelijk zichtbaar is. Komt er straks nog een derde pijnpunt bij? Net zoals de Chinese autofabrikanten naar Europa komen, doen de Chinese machinebouwers dat ook. Volgens CECIMO cijfers is de import van buiten CECIMO landen sinds 2020 gestegen naar € 5,7 miljard in 2023. Eveneens volgens cijfers van CECIMO is China sinds 2022 een grotere producent van werktuigmachines dan de CECIMO-landen samen. En als de binnenlandse vraag in China stagneert, gaan ze exporteren. Dat hoeft niet direct naar Europa te zijn, maar wel in markten waar de Europese fabrikanten ook actief zijn.

China telt zo’n 20 fabrikanten van high-end CNC-machines

China wil zelf high-end CNC-machines bouwen

Tot 2019 was de werktuigmachine-industrie geen prioriteit voor China. In het Made in China 2025 programma wordt de sector echter als een strategische industrie aangeduid. En in het 14e vijfjarenplan wordt expliciet gesproken over Intelligent Manufacturing. China wil meer high-end CNC machines in eigen land bouwen, evenals de integratie van 3D printen in de productieprocessen. De nadruk in het vijfjarenplan voor intelligente productie ligt op slimme bewerkingscentra en precisie CNC slijpmachines. Mede als gevolg van deze accentverschuiving is de productie van de Chinese werktuigmachine-industrie de laatste jaren gegroeid en is China sinds 2022 de grootste producent ter wereld, groter dan Duitsland. Het land heeft een marktaandeel van 26%. CECIMO meldt zelfs dat de Chinese productie groter is dan die van alle CECIMO-landen bij elkaar geteld. Uiteraard, het zijn lang niet allemaal hoogwaardige CNC-machines die China exporteert. Al in 2021 waarschuwde Alvarez and Marsal dat de Duitse werktuigmachine industrie onder druk zou komen te staan door deze ontwikkelingen.

Als Trumpf last van de Chinese concurrentie heeft, zou dat dan niet voor meer spelers gelden?

Trumpf speelt als eerste open kaart

Trumpf stelde onlangs in het jaarverslag 2023/24 expliciet last te hebben van de Chinese concurrentie. Vooral het ene zinnetje is veelzeggend: over de hele breedte van de markt. Dus niet alleen aan de onderkant, ook in de rest van de markt. Trumpf zou de enige zijn? Het familiebedrijf gaat dit te lijf met een eigen in China gebouwde machinelijn, JFY, (waarin het in 2013 een belang kocht) dat nu op de Europese markt komt. De plaatbewerking loopt voorop. Kijk naar het aantal Chinese fabrikanten van lasersnijmachines op Europese beurzen en je weet genoeg. De verspaning zal niet achterblijven. Verleden jaar waren op de EMO al veel Chinese partijen uit deze sector. Dat schrijft ook de VDW in haar jaarverslag over 2023. De koepelorganisatie zegt dat in de plaatbewerking de Chinese fabrikanten net zoveel machines produceren als de nummer 2 tot en met 7 op de wereldmarkt (Italië, Duitsland, USA, Japan, Zuid Korea en Turkije). De markt voor verspanende machines ijlt na. Maar bedenk wel dat China in 2023 voor € 14,9 aan verspanende machines heeft geproduceerd, tegenover Duitsland € 8 miljard en Japan €7,6. China telt zo’n 20 spelers in de high-end CNC-markt.

Lees ook het artikel over de opmars van de Chinese machinebouwers in Europa in Solutions Magazine winter 2023

Is de machine-industrie anders dan de automobielsector?

De Duitse / Europese machinebouwindustrie verschilt niet wezenlijk van de automobielindustrie. Op vrijdagmiddag wordt er amper nog gewerkt. Men teert nog steeds op het kwaliteitslabel Made in Germany. Wat zijn de laatste baanbrekende innovaties geweest? Waarom stapt slechts een handvol van deze bedrijven in additive manufacturing, een technologie waarmee China volgens de AM-topman van Siemens Europa ook dreigt in te halen? Waarom laten ze Nano Dimension voor een appel en een ei Desktop Metal kopen? Zien ze echt geen toekomst in AM? Of ontbreekt het de sector aan geld? De marges in de sector zijn laag. Te laag. Dat Georg Fischer de machinebouwtak afstoot is duidelijk als je de EBITDA-marge van 2,6% afzet tegen die van 14% in de nieuwe kernactiviteit van de Zwitserse groep. En geld is niet meer gratis, wat het in Europa jarenlang geweest is door beleid van de ECB. Hoe ga je innoveren om de concurrentiestrijd te winnen als het geld ontbreekt?

Sommigen zeggen dat de Chinese plannen ook een kans bieden, want China heeft behoefte aan hoogwaardige componenten en kennis. Hoe duurzaam het verdienmodel van kennis exporteren is, laat de Duitse automobielindustrie wel zien. Wie de uitweg weet uit deze spagaat, mag het zeggen.